Лекция 13. Финансовая и денежно-кредитные системы в национальной экономике

1 . Государственный бюджет, его назначение и структура. Бюджетный дефицит и пути его погашения. Государственный долг

Государственный бюджет – один из инструментов государственного регулирования экономики, основной финансовый план образования и использования централизованного фонда денежных средств государства.

Основными элементами государственного бюджета являются доходы и расходы. К доходам относятся налоги и сборы; к расходам – финансирование экономики, социально-культурных программ, обороны и управления.

Баланс доходов бюджета означает равенство его доходов и расходов. Если расходы превышают доходы, то имеет место дефицит, а в случае превышения доходов над расходами – профицит, или излишек.

Существуют несколько понятий бюджетного дефицита:

-структурный дефицит– это разность между текущими государственными расходами и доходами, которые поступили бы в бюджет в условиях существующей налоговой системы при полной занятости населения;

-фактический дефицит– это разница между доходами и расходами фактически исполненного бюджета;

-циклический дефицит– это разница между фактическим и структурным дефицитом;

-первичный дефицит– это общий дефицит государственного бюджета, уменьшенный на сумму выплат по государственному долгу.

Форма проявления бюджетного дефицита - государственный долг.

Государственный долг– общая сумма непогашенных дефицитов государственного бюджета, накопленная за время существования страны.

Основные формы государственного долга:

- внутренний долг – задолженность государства своим собственным гражданам;

- внешний долг – задолженность государства гражданам и организациям других стран;

Пути преодоления бюджетного дефицита:

- сокращение бюджетных расходов;

- изыскание дополнительных источников доходов;

- заем денег;

- денежная эмиссия.

Управление государственным долгом – совокупность действий государства по погашению и регулированию суммы государственного долга, а также по привлечению новых заемных средств.

Основные средства:

- бюджетные средства;

- выпуск новых займов;

- изменение условий займа.

Государственный долг уменьшается, если образовывается первичный бюджетный избыток и если темп прироста реального национального дохода превышает реальную ставку процента.

2. Налоги и их сущность. Виды налогов. Кривая Лаффера. Фискальная политика государства

Налоги – это обязательная нормативная ставка обложения любых видов дохода или имущества, физических и юридических лиц, которые характеризуются обязательностью, срочностью и всеобщностью.

Налоговая система – совокупность форм и методов взимания налогов.

Основные функции налогов:

1.Фискальная функция – сбор и аккумуляция денежных средств для государственного бюджета.

2. Регулирующая функция – уменьшение или расширение платёжеспособного спроса посредством налогов.

3. Социальная функция – реализуется через поддержание социального равновесия.

Основные виды налогов:

![]()

![]()

1.

|

Прямые взимаются непосредственно с владельцев имущества, либо с получателей доходов (зарплата, подарки). Подоходный налог, налог на прибыль, земельный, налог на строение, налог на наследство и дарение. |

Косвенные устанавливается в виде надбавок к цене товара, и взимаются в сфере реализации или потребления товаров и в конечном итоге перекладывается на потребителей (НДС, таможенные пошлины, акцизный налог и т.д.). |

2. В зависимости от соотношения между ставкой налога и доходом, бывают:

- налоги прогрессивные;

- налоги регрессивные;

- пропорциональные налоги;

- фиксированные.

Чистые налоги- налоги за минусом социальных выплат.

Роль налогов

|

Снижение налогов |

Увеличение налогов |

|

1. увеличение располагаемого дохода; 2. увеличение потребительских расходов; 3. увеличение AD; 4. увеличение национального производства. |

1. уменьшение располагаемого дохода; 2. уменьшение потребительских расходов; 3. уменьшение AD; 4. уменьшение национального производства. |

Мультипликатор налогов MRT =MPC/MPS.

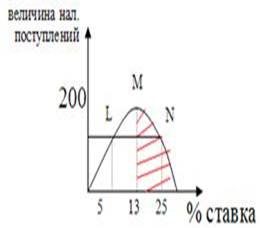

Кривая Лаффера»

Эта кривая отражает взаимосвязь между величиной ставки налогов и налоговых поступлений в государственный бюджет. При повышении ставки, доходы государства за счёт налогов вначале увеличиваются, а затем, если налоговая ставка превышает точку М, то доходы от налоговых поступлений начинают уменьшаться. В соответствии с этим графиком налоговые поступления при более высокой ставке в точке N и при более низкой в точке L – одинаковы. Но если ставка в точке N не стимулирует спрос, то ставка налогов в точке L создаёт стимул к производству, сбережениям, инвестициям и увеличению национального дохода.

Фискальная политика– это политика, которая предполагает использование возможностей правительства: взимать налоги и расходовать средства государственного бюджета для регулирования уровня в условиях деловой активности и решение различных социальных задач.

Это политика государства в области государственных расходов и налогов.

Эту политику проводят законодательные органы власти, т.к. они контролируют налогообложение и государственный бюджет.

Основные цели фискальной политики:

1.Сглаживание колебаний экономического цикла.

2.Стабилизация темпов экономического роста.

3.Достижение высокого уровня занятости.

4.Снижение темпов инфляции.

Основные инструменты:

1.Государственные расходы.

2.Налоги.

Фискальная политика оказывает воздействие на национальную экономику через товарные рынки. Изменение государственных расходов и налогов отражается на совокупном спросе и через него влияет на макроэкономические цели.

Главная задача фискальной политики – сбалансированность макроэкономической системы. В целом, фискальная политика направлена на сбережение полной занятости и производство неинфляционного валового национального продукта. Обычно фискальная политика проводится в определении инструментов дискреционного и недискреционного характера (в виде «фискальной смеси») и дает максимальный эффект в краткосрочном периоде.

Фискальная политика бывает двух типов:

|

Дискреционная Это политика активная. Это сознательное манипулирование налогами и государственными расходами. Проводится в долгосрочном периоде. Основные инструменты: 1.Государственная программа занятости (финансовые биржи труда, размещение государственных заказов на частных предприятиях). 2.Разработка различных социальных программ. 3.Программа общественных работ (производство общественных товаров – общественный транспорт, связь, благоустройство парков, скверов). Изменение налоговых ставок – основной инструмент. |

Политика встроенных стабилизаторов пассивная политика. Она основана на том, что налоговые поступления и значительная часть государственных расходов автоматически вызывает изменение в относительном уровне налогов и бюджетных расходов. Основные инструменты: - подоходный налог; - пособия по безработице; - социальные выплаты; - индексация доходов. |

В период спада действует стимулирующая фискальная политика (фискальная экспансия) – складывается из:

-увеличение государственных расходов;

-уменьшение налогов;

-сочетание роста государственных расходов со снижением налогов.

Это приводит к дефицитному финансированию, но обеспечивается сокращение падения производства.

В условиях инфляции сдерживающая политика.

Она называется фискальная рестрикция:

-уменьшение государственных расходов;

-увеличение налогов;

-сочетание сокращения государственных расходов с растущим налогообложением.

Такая политика ориентируется на положительное сальдо бюджета, которое вызывает сокращение производства.

Политика встроенных стабилизаторов (пассивная) – экономический механизм, который автоматически реагирует на изменение экономического положения без необходимости принятия каких–либо шагов со стороны правительства.

Основные стабилизаторы – изменение налоговых поступлений.

В период экономического подъёма налоговые поступления автоматически возрастают, что обеспечивает снижение покупательской способности и сдерживание экономического роста.

В период экономического спада налоговые поступления сокращаются, и происходит постепенное увеличение покупательной способности, сдерживает экономический спад.

3. Сущность и формы кредита

Кредит – ссуда в денежной или товарной форме на условиях возвратности, платности при движении которой между кредитором и заемщиком складываются определённые экономические отношения.

Природа кредита заключается в выполнении деньгами функции средства платежа, при обмене товаров.

Функции кредита:

1. Перераспределительная.

2. Стимулирующая экономию издержек.

3. Концентрация и централизация капитала.

Принципы кредитования:

1. Срочность.

2. Возвратность.

3. Платность.

4. Материальное обеспечение.

5. Целевое назначение.

Виды кредитов:

- Краткосрочный (до 1 года).

- Среднесрочный (2 – 5 лет).

- Долгосрочный (от 5 – 10 лет и выше).

По характеру охвата рыночного пространства:

1. Международные кредиты.

2. Межгосударственные кредиты.

3. Государственные кредиты.

4. Банковский кредит.

5. Коммерческий кредит.

6. Потребительский кредит.

Кредитный механизм – это форма организации и способ использования кредитных отношений. Кредитные отношения – это база формирования кредитной политики.

Кредитная система - это элемент денежной системы, представляет собой совокупность кредитно-финансовых учреждений, создающих, аккумулирующих и предоставляющих денежные средства.

Кредитная система возникает на основе кредитных отношений, форм и методов кредитования.

4. Банковская система и ее структура

Коммерческие банки образуют костяк кредитной системы страны. Главное их предназначение – привлекать сбережения и распределять их между заемщиками. Для корпораций и потребителей банки являются основным источником кредитов.

Пополнение оборотных средств предприятий и предоставление потребительского кредита – это классическая функция коммерческих банков. Кроме этого банки оказывают массу специальных услуг государству, предприятиям и населению. Это и чековое обслуживание, и расчетно-кассовые операции, выдача денег под заклад имущества, средне- и долгосрочное кредитование специального назначения (например, компании, разрабатывающих месторождение полезных ископаемых), проектное финансирование модернизации производства, предоставление ссуд в иностранной валюте, финансирование рисковых, венчурных проектов, лизинг оборудования и другие банковские операции и услуги.

Коммерческие банки являются юридическими лицами, которым на основании лицензии, выдаваемой банком, предоставляется право привлекать денежные средства от физических и юридических лиц и от своего имени размещать их на условии возвратности и платности, а также осуществлять иные виды банковских операций.

Коммерческие банки по форме собственности могут быть:

- акционерными обществами различного типа;

- частными компаниями;

- кооперативной собственностью.

Они осуществляют следующие банковские операции и сделки:

- привлекают вклады (депозиты) и предоставляют кредиты по согласованию с заемщиком;

- ведут расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание;

- открывают и ведут счета клиентов и банков-корреспондентов, в том числе иностранных;

- финансируют капительные вложения по поручению вкладчиков или распорядителей инвестируемых средств, а также за счет собственных средств банка;

- выкупают, покупают, продают и хранят платежные документы и ценные бумаги (чеки, аккредитивы, векселя и другие документы), осуществляют иные операции.

Банковские операции делятся на пассивные и активные. Пассивные - операции, с помощью которых образуются банковские ресурсы. Активные - посредством которых банк размещает эти ресурсы. Банковские ресурсы – это собственный капитал банка и вклады (депозиты), принимаемые банком от клиентов. Собственный капитал складывается из акционерного первоначального капитала, резервов и накопленной прибыли.

Депозиты делятся на две группы: срочные (могут быть истребованы у банка по истечении какого-либо срока) и до востребования (могут быть изъяты в любое время).

С другой стороны, активные операции составляют ссуды, которые также могут быть срочными (подлежат погашению через определенный срок - месяц, год, три года) и бессрочные (банк может потребовать их возвращения в любой момент).

Активные и пассивные операции в сумме составляют баланс банка и называются балансовыми.

Забалансовые операции – операции, которые не являются не пассивными, не активными и не находят отражения в балансе:

- Лизинговая операция.

- Трастовые операции.

- Факторинговые операции.

- Консалтинговые операции.

- Обмен валюты.

- Охрана ценностей.

- Выпуск и продажа кредитных карточек.

Основная цель коммерческих банков – получение прибыли.

Банковская прибыль – (маржа) - разница между суммой взимаемых и суммой выплачиваемых банком процентов + доходы на собственный капитал банка, помещённый в ссуды и инвестиции.

Собственный капитал банка – разность между банковскими активами и пассивами.

Если активы банка на определённую дату превышают пассивы на ту же дату – это говорит о платёжеспособности банка.

Чистая прибыль = общей прибыли за – вычетом расходов по ведению банковских операций (зарплата, аренда). Чистая прибыль, взятая в отношении к собственному капиталу банка, составляет норму банковской прибыли.

Банковская система Казахстана имеет два уровня. Первый уровень занимает Национальный банк, второй уровень – коммерческие банки и специализированные кредитные организации. Банковская система должна обеспечивать экономику необходимым количеством денег. Банковская система объединяет рынок депозитов и рынок банковских кредитов.

Банки могут создавать новые депозиты путем:

- вложения чеков, выписанных на другой банк;

- вклады наличности;

- выдачи ссуды;

- операций на открытом рынке;

- получение кредита от центрального банка.

Механизм создания банковских денег можно показать, используя принцип денежного мультипликатора. Он основан на том, что резервы и счета, потерянные одним банком, получают другие. Он является величиной, обратной норме. Обязательность резервов.

Х1 =1/R*100%М, где М - денежный мультипликатор, R –резервная норма.

Для определения максимального увеличения денег на текущем счете необходимо уменьшить избыточные резервы на денежный мультипликатор:

5. Денежно-кредитная политика

Денежно-кредитная политика, проводимая Национальным банком, может быть направлена на стимулирование кредита и денежной эмиссии (экспансия), либо на ограничение и сдерживание (рестрикция).

Различают две группы методов денежно-кредитной политики – общие и селективные. Общие методы влияют на состояние рынка ссудных капиталов в целом и включают в себя:

- политику учетной ставки (дисконтная);

- операции на открытом рынке;

- изменения норм обязательного резервирования (резервная политика).

К селективным методам относят:

- прямое ограничение резервов банковских кредитов;

- контроль за отдельными видами кредита;

- регулирование рынка и ликвидности банковских операций;

- регулирование валютного курса (методы денежно-кредитного регулирования).

Операция на открытом рынке – покупка или продажа ценных бумаг. Гибкий инструмент, осуществляется либо прямое увеличение денежной массы (при покупке ценных бумаг), либо уменьшение денежной массы (при продаже ценных бумаг).

Норма обязательного резервирования – часть уставного капитала коммерческого банка, которую они должны держать на счетах Национального банка для погашения страховых случаев.

При увеличении нормы обязательного резервирования сокращаются избыточные резервы банка, что приводит к мультипликационному уменьшения денежного предложения. При уменьшении нормы обязательного резервирования происходит мультипликационное расширение денежного предложения.

Учётная ставка – это тот процент, под который Национальный банк даёт кредиты коммерческим банкам. Она позволяет регулировать активность коммерческих банков на вторичном рынке обязательств. Достигается путём изменения учётной ставки процента. Если она повышается, то это приводит к невыгодности займов, сокращению банковских резервов и мультипликационному сжатию денежного предложения. Её понижение ведёт к увеличению банковских резервов и увеличение денежного предложения.

Денежно-кредитная политика проводится посредством политики «дешевых» или «дорогих» денег.

Политика «дешевых» денег присуща в основном экономическому кризису и большой безработице. Она делает кредит дешевым и легкодоступным, увеличивает денежное предложение, понижает процентную ставку, стимулирует рост инвестиций и ВВП.

Политика «дорогих» денег сокращает или ограничивает рост денежной массы в условиях «перегрева» экономики, понижает доступность кредита, тем самым сокращает инвестиции, сокращает совокупные расходы и ограничивает инфляцию.